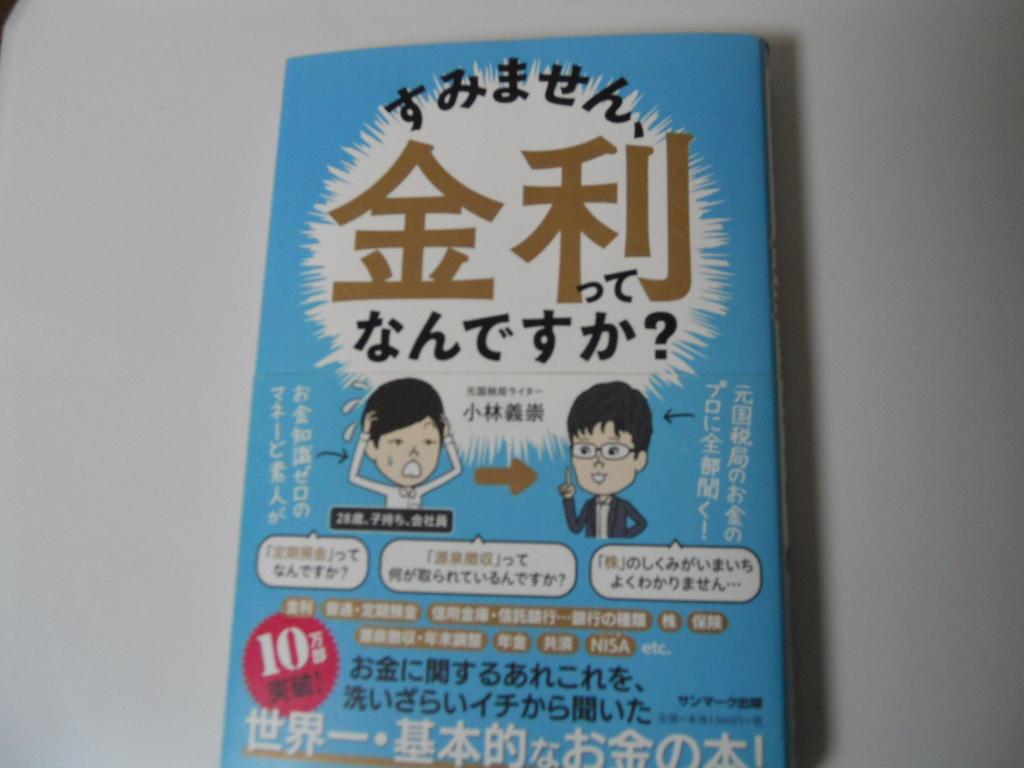

私自身がお金についての知識があまりないため、手に取ったのがこの本。

この本の企画・編集を担当した梅田さんは、株とか投資とか大人になれば分かると思っていたが、社会人になってしまった。

年末調整のという訳の分からない紙に、ご自身の子供さんの書いたことをきっかけに、この本を企画されたとのこと。

実際にこの本を書かれたのは、元東京国税局に13年勤めたお金のプロである小林義崇先生。

本のタイトル通り「すいません、『金利』ってなんですか?」と編集の梅田さんが、お金のプロである小林先生に問答していく形で進んでいく。

ざっくり序盤の概要だけみていくとこんな感じだった。

金利は「良い」「悪い」どっち?

小林先生曰く、そもそも金利にいいも悪いもないとのこと。

立場によって、いい金利も悪い金利もある。

例えば、お金を借りる側からすれば、金利は低ければ低いほどいい金利になる。

お金を貸す側からすれば、高い金利の方がいい金利になる。

借りる側と貸す側で、とれえ方は真逆になる。

まさに二面性をもつことこそ金利の本質だそうだ。

「預金」すると金利が上乗せされる

多くの人が実は今でもお金を貸している。

銀行に口座をを預けている人は、銀行に「貸している」ことと同じで、預けたお金には必ず金利がつく。

「借りるときの金利」と「預けるときの金利」はケタが全く違う。

この本で言うと、銀行から借りると約1%の金利となるが、預けるときの金利は0.001%になる。

現在は1000倍近い差があり、銀行に預けても金利はほぼつかない。

だから金利がついたことすらわからないというわけだ。

「定期預金」は少しいい金利がつく預金

定期預金は、一定の期間は引き出せない代わりに、普通預金よりも金利が高い預金のこと。

途中で引き出すと解約手数料をとれるリスクがある。

今は普通預金が0.001%で、定期預金が0.01%といった感じ。

☆なぜ銀行は、預金に金利をつけるのか?

一言でいうと、お金を集めるため。

金利を上乗せすることでお客さんからお金を集め、株や土地を買って売ったりする。

また、金が必要な人にお金を貸して、そのとき上乗せした金利で自分たちの利益を出しているというわけだ。

金利は「日銀」次第で決まる

どの銀行の金利も、たいてい横並びになるらしい。

なぜ横並びになるのか。

どの銀行も日銀からお金を借りて事業をしている。

1994年頃までは、日銀は「公定歩合」という指標に基づいて金利を設定してお金を貸し出していた。

つまり銀行が日銀からお金を借りる場合には、金利が同じとなる。

いまは、「金融政策決定会合」によって金利を調整する方針を決定しているそうだ。

「公開市場操作」を実施することで金利をコントロールしている。

この公開市場操作は、日銀が各銀行に供給するお金の量を調整している。

お金の量と金利がどう関係するかというと、一般的に、市場のお金が増えれば金利はさがり、逆に市場のお金が減れば金利が高くなる。

もう少し分かりやすく言うと、

市場のお金が増えると、企業や個人の収入が増えやすくなるので、高い金利でローンを組み人が少なくなる。

そうすると、銀行はローンの借り手を増やそうとして金利を下げる。

逆に、市場のお金が減ると、お金が足りないから、金利が高くても借りる企業や個人が増え、金利は高くなると言うことだ。

金利には「短期」と「長期」の2種類がある

ここまでの金利の決め方は、普通預金や1年未満の定期預金の金利に影響する「短期金利」の話。

ローンや1年以上の定期預金は「長期金利」になるので、少し仕組みが違うらしい。

長期金利は、市場で売買される「10年ものの国債」の金利がベースとなっている。

国債、要は国の借金のこと。

ざっくりと何が金利を決めるかというと以下のようなことになる。

〇普通預金の金利

:短期金利←日銀の金融政策が影響

〇住宅ローン、1年以上の定期預の金利

:長期金利←「10年国債」金利が影響

簡単にまとめてしまっているが、この本では、疑問に対して著者の小林先生が分かりやすく解説してくれている。

今まで言葉自体は使っていたものの、詳しく理解していなかったこと、改めて分かった気がする。

まずは、今回はここまでとして、改めて読み進めて理解できたことなどを記載していければと思う。

また、興味を持った方は、手に取って読んでみても良いだろう。

コメント